你的位置:开云kaiyun集团世界杯中国官网 > 开云世界杯直播 > 开云世界杯 广发刘晨明:新一轮神志周期底部的信号走漏

发布日期:2026-06-15 04:36 点击次数:73

广发策略觉得,神志盘算跌至0%冰点、大盘贴近100日均线,底部信号已现。好意思伊应答、通胀落地,中报窗口将启,AI与传统产业盈利裂口料进一步扩大,算力板块改动或为布局良机;有色、储能、鼎新药三条线亦现边缘改善,值得温雅。

敷陈纲目

前期,跟着中证1000、国证2000等小微盘指数抓续下落,运筹帷幄市集冷暖的神志盘算再度左近0%分位数,大盘指数也运行至100日均线隔壁。一方面,好意思伊场面应答、好意思国5月通胀数据合适预期,外部扰动慢慢平息;另一方面,6月下旬、7月A股好意思股再次迎来财报窗口,市集回到基本面订价主导。抽象近期变化,市集新一轮神志周期底部的信号依然走漏。

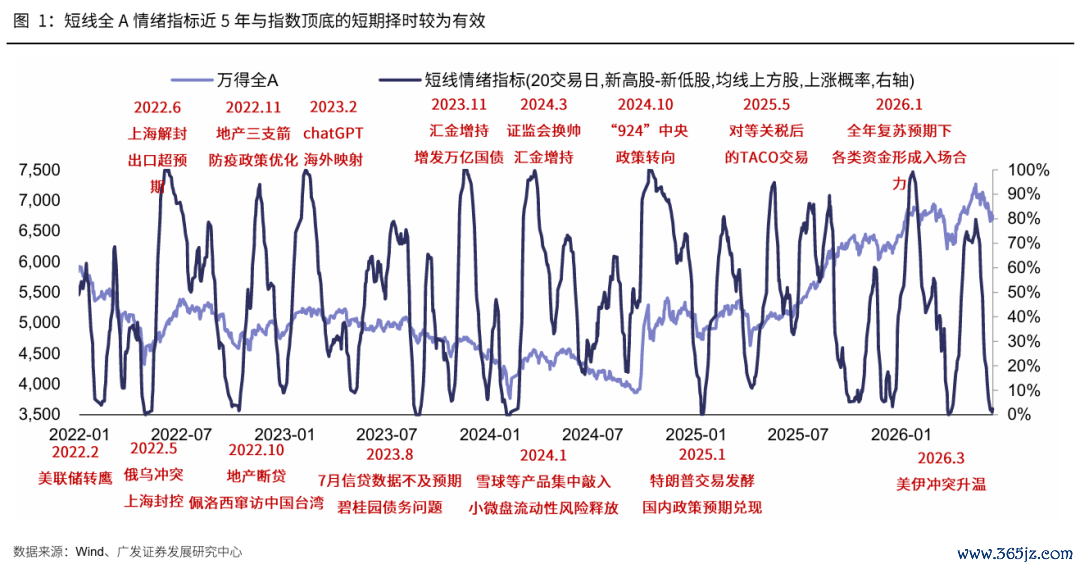

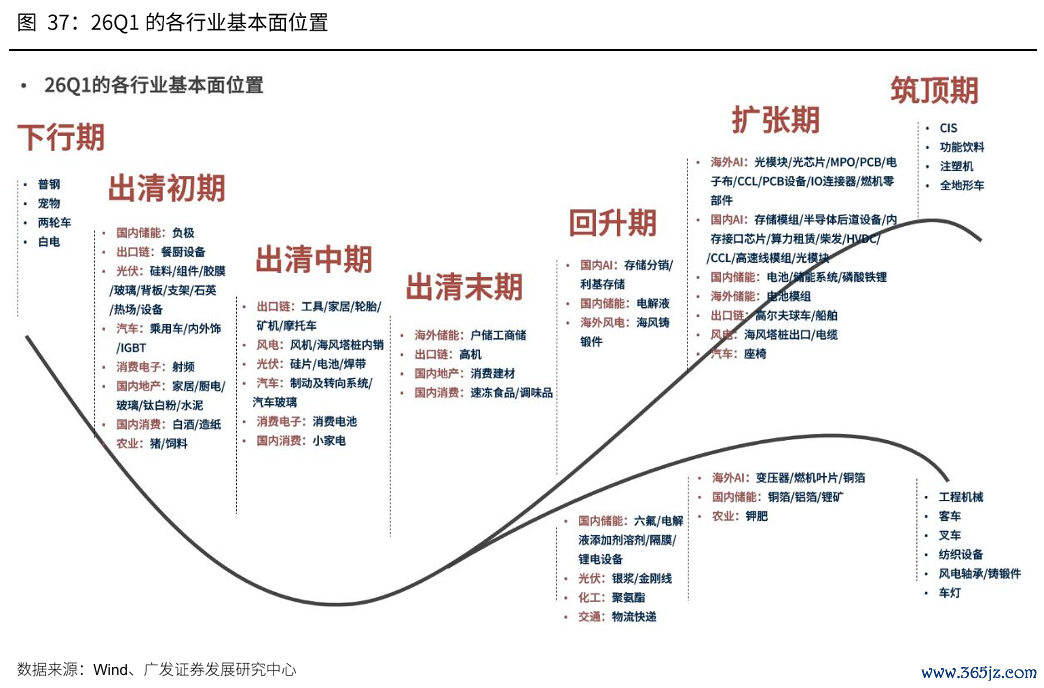

炸金花棋牌免费版手机app中国官网一、市集位置:神志盘算降至0%分位数隔壁,热点产业均线偏离度已有消化,大盘到达100日均线。

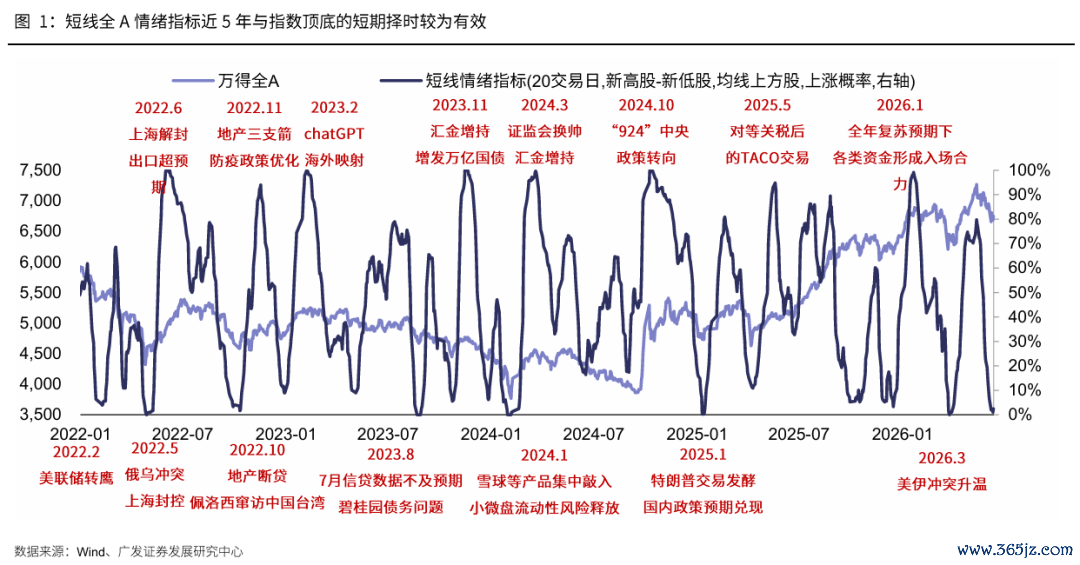

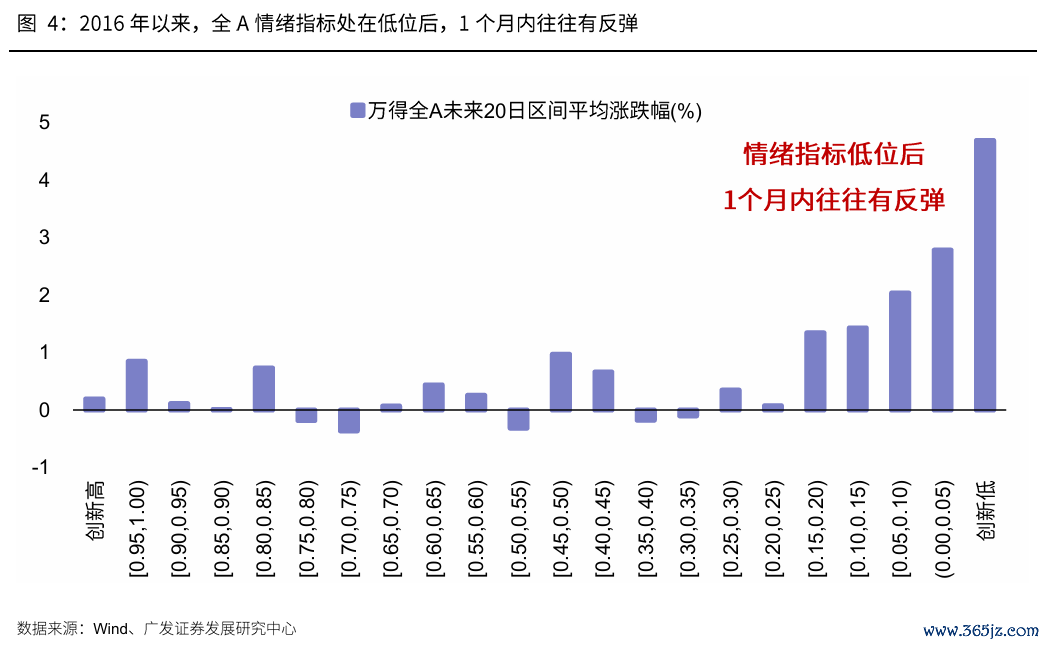

(1)全A短线神志盘算周内依然降至1.1%水位。全A最近几次神志接近0%后指数短期往往反弹,神志接近100%时指数短期往往改动。该盘算自5月13日的80%再度降至本周的接近0%的状态,这个位置上市集的短期担忧神志依然开释较为充分,对应短期企稳反弹的可能性抬升。

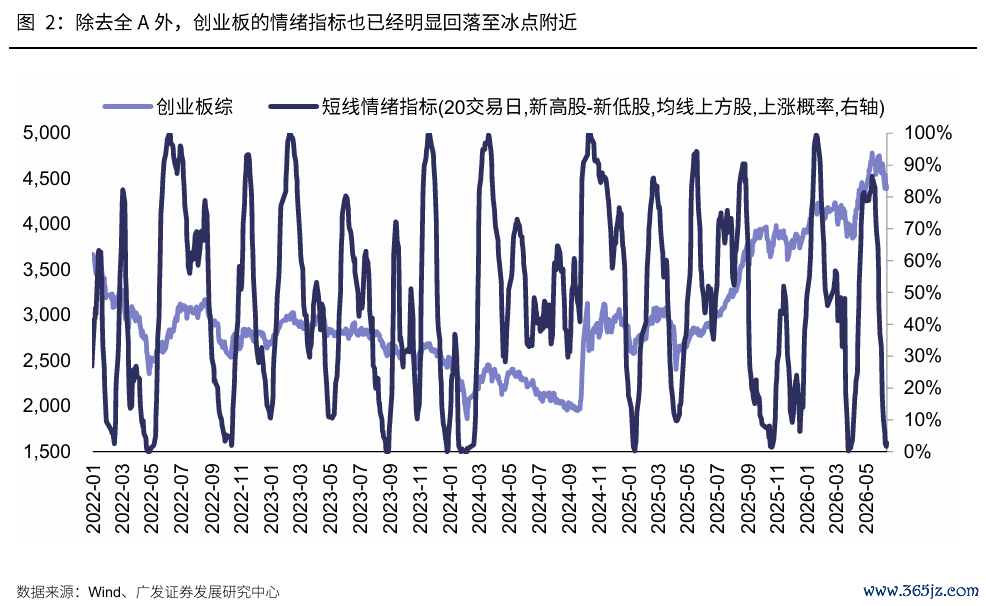

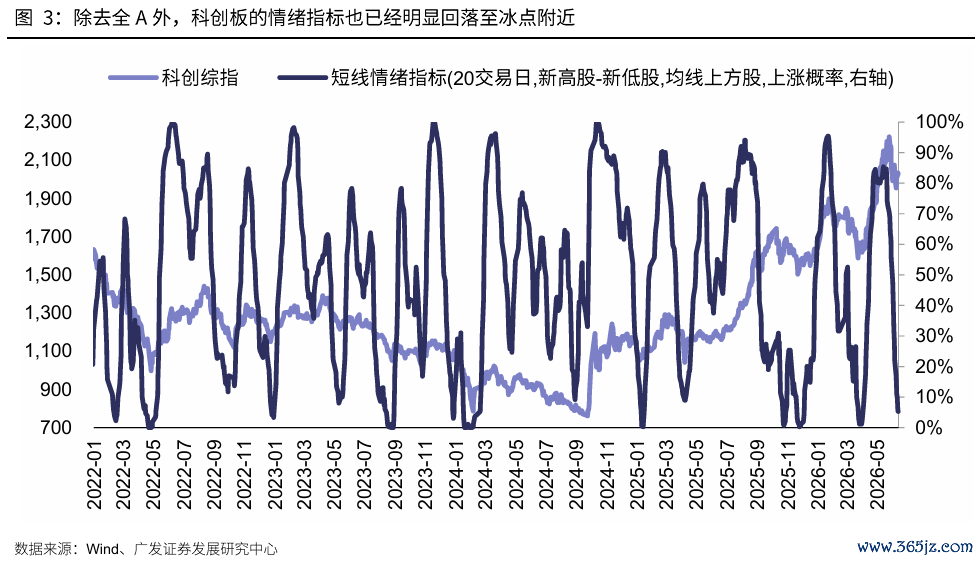

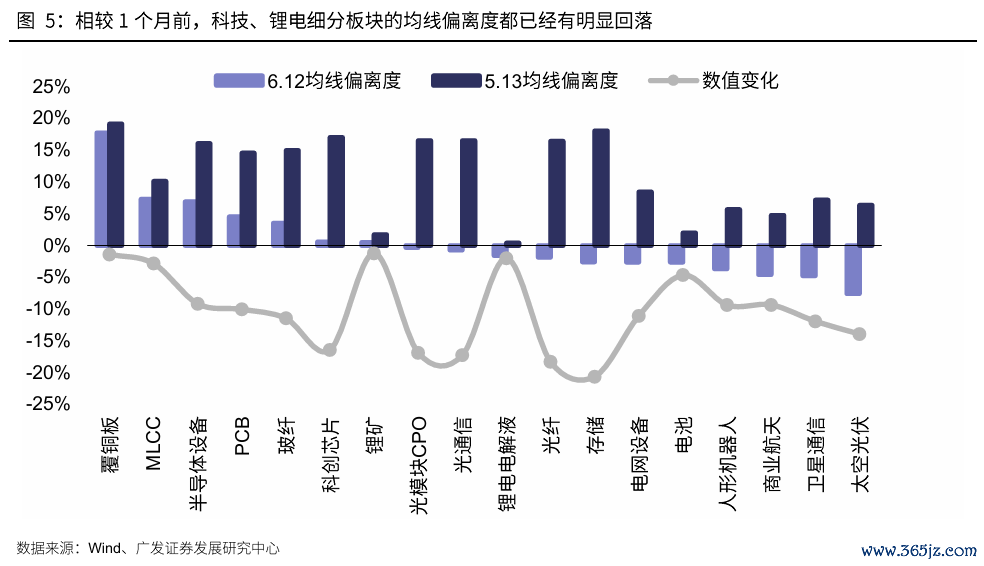

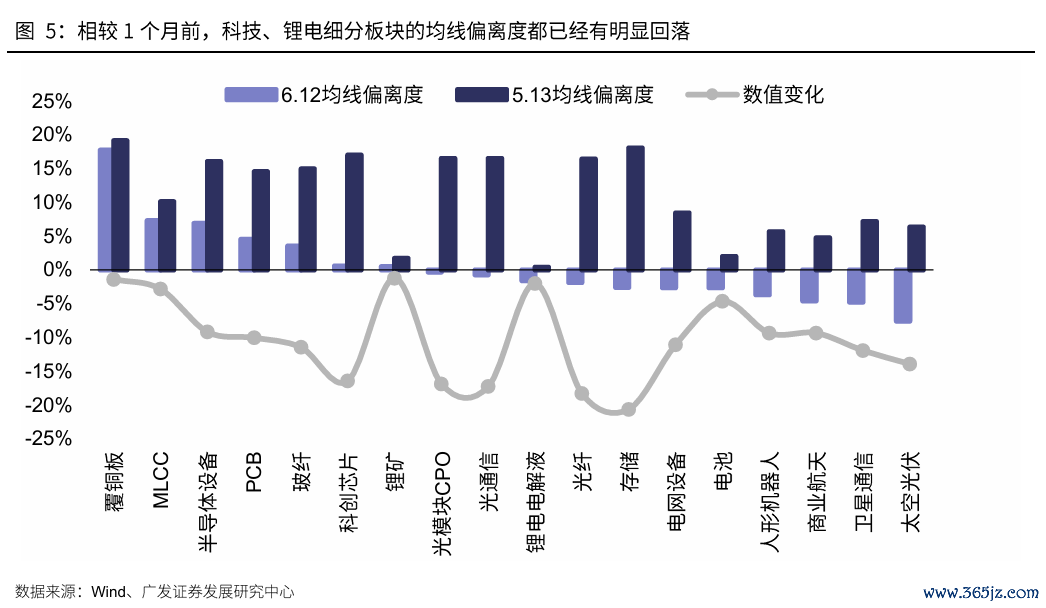

(2)热点产业均线偏离度已显着消化,1个月前覆铜板、存储、科创芯片、光模块、光通讯、光纤、半导体开导、玻纤指数均处于15%以上,而现时典型科技、锂电细分精深回落至10%以下。

(3)上证综指、wind全A处在100日线隔壁,若莫得外部黑天鹅、这个位置上契机大于风险。

二、中报窗口:市集再度左近基本面订价的阶段,中报传统/新兴产业的盈利裂口可能进一步拉大。

(1)日期效应:4月交游一季报、5-6月市集相对“不偏基本面”、7-8月再度交游中报。

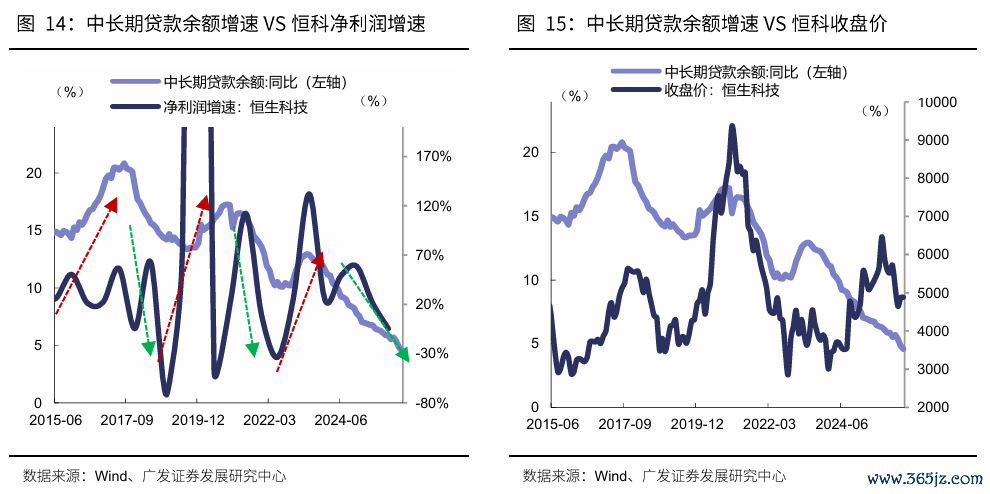

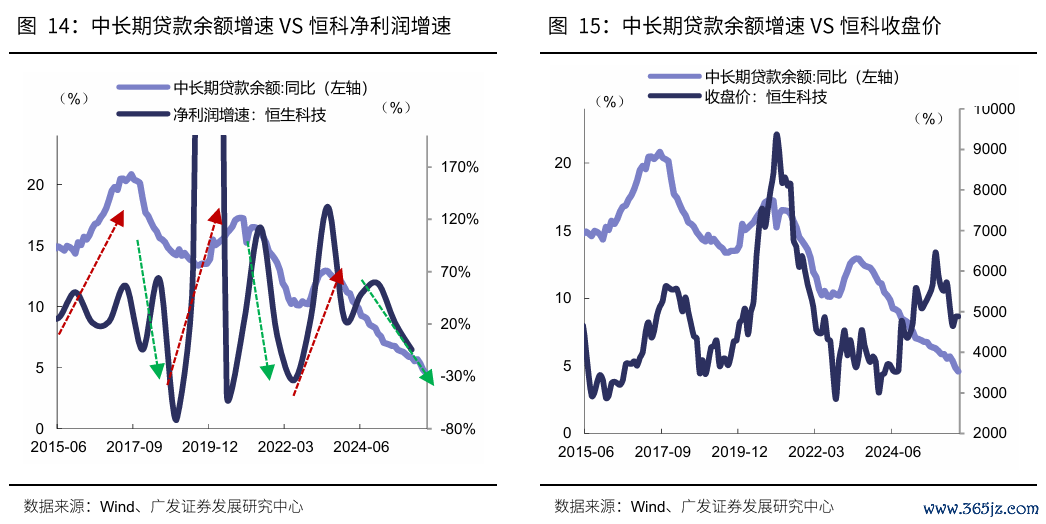

(2)传统产业的基本面:5月中始终贷款增速回落至4.59%,信贷“单据强、中长贷弱”,白酒与恒生科技承压;地产全体尚未见底,但城市之间钞票分化将会加重;石油沥青开工率、螺纹钢表不雅需求等内需相干盘算低于季节性,内需开导仍然安宁。

(3)新兴产业的基本面:天下AI产业的数据追踪显示,Q2依然保管在较高的景气预期。

(4)因此,中报季传统/新兴产业的盈利裂口可能进一步拉大。6月底驱动,按次参加A股中报预报、好意思股持重中报、A股持重中报的窗口期,国外算力板块(光模块、光芯片、PCB、光纤光缆)等若短期改动、可能又是再次布局的契机。

三、除了AI以外,跟着国外预期应答,还有一些潜在值得温雅的标的:有色、储能、鼎新药。

(1)有色:金属价钱强势但股价改动,隐含关于国外变量的悲不雅预期;跟着近期国外安详,且亦然中报预期服气的标的、或迎来超跌反弹契机。

(2)储能锂电:碳酸锂价钱高位回过期,市集关于储能IRR及需求担忧缓解,行业基本面逐季改善。远期需求重叠AIDC配储预期。

(3)鼎新药:好意思生物医药指数与利率负相干显耀,估值低位,跟着利率平定、迎来设立时机。

风险领导:地缘突破超预期,使得天下通胀上行压力超预期;国外通胀及好意思国经济韧性,使得天下流动性更快参加紧缩周期;国内稳增长力度不足预期,使得经济复苏乏力及市集风险偏好下挫等。

敷陈正文

一、短期神志盘算:前期再度到达0%分位数,热点产业的均线偏离度近期已消化

关于宽基指数的短期神志追踪,市集商榷最多的5%个股成交靠近度、仅仅其中一个方面。

咱们在前期敷陈中建议,不错构建一个更多元的神志/强弱度追踪体系,来评估市集现时的冷热进度。具体的构建形式可见【广发策略】历史和当下:好意思股前5%个股成交占比何如?

以该盘算近5年的回测追踪来看,关于短期神志的高下、是否存在过炎风险、是否对应短期底部,照旧较为灵验的

图1中,咱们标注了2022年以来每次神志顶底前的贫瘠催化,最近几次神志到达0%后指数短期往往反弹,神志到达100%后指数短期往往改动:

1.2024年1月,年头陪伴指数下挫,以雪球为代表的结构性居品靠近敲入,激勉小微盘流动性风险开释,指数快速探底,全A短线神志盘算在1月30日到达0%的冰点,并在1月30日-2月5日抓续保管在0%,随后抓续开导至年中;

2.2024年10月,“924”中央计谋全面转向后,A股赶快拉升,神志盘算在10月9日到达100%水位,尔后波动加重;

3.2026年3月,好意思伊突破快速升温,布伦特原油价钱飙升,市集关于滞胀与加息的担忧加重,全A短线神志盘算在3月26日到达0%的冰点,随后再鼎新高;

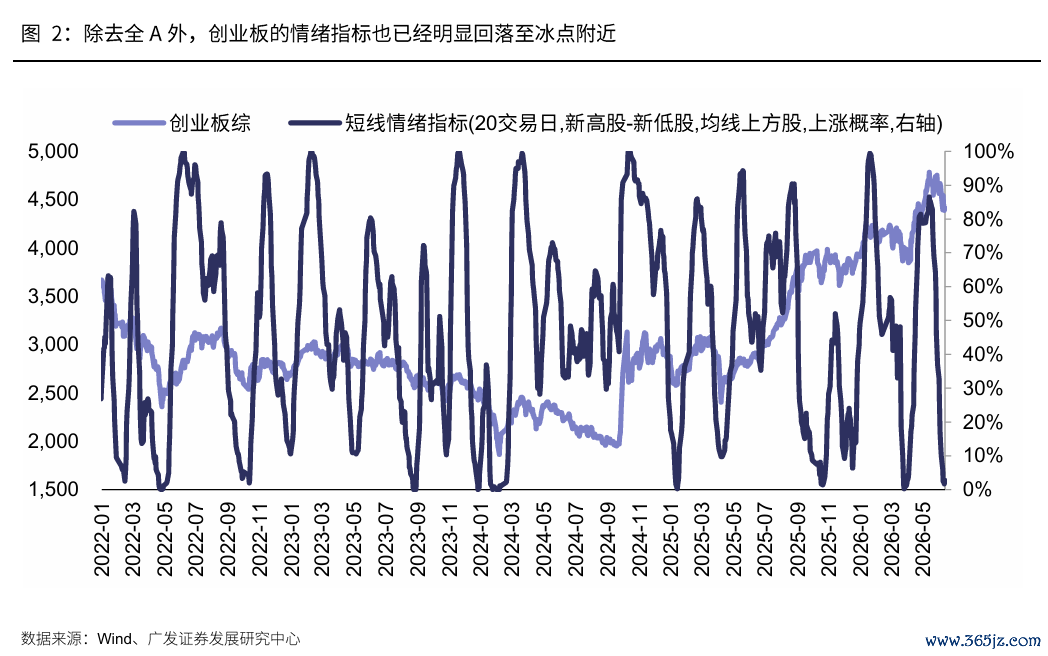

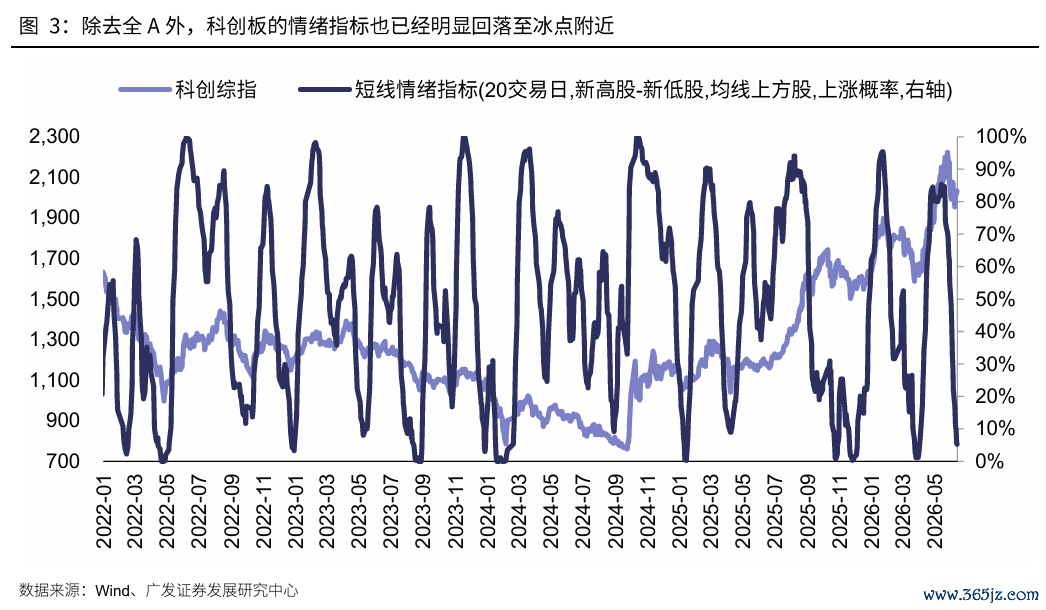

4.2026年5月,一季报全体超预期、天下科技产业趋势延续景气、好意思伊地缘风险慢慢应答,市集神志在5月13日到达80%的过热区间,创业板、科创板神志愈加火热,分手到达86.5%、85.4%的高位。

以最新情况来看,该盘算自5月13日的80%再度降至本周的接近0%的状态(6月11日已到达1.1%水平),这个位置上咱们知道市集的短期担忧神志依然开释较为充分,对应短期企稳反弹的可能性抬升。

颤抖关于宽基指数的神志扩散盘算以外,在板块层面,咱们也用EMA20均线偏离度来运筹帷幄板块的赔率。

关于趋势板块而言,均线偏离度=ln(close)-ln(ema20),本色是行情偏离上升均线的幅度,数值越大反应行情愈发加快,数值越接近0反应价钱越贴近均线(往往有相沿),若是行情快速跌破20日均线、均线偏离度大幅转负,则需要警惕。

现时,科技细分板块的均线偏离度相较5月中旬依然精深回落,反应科技细分板块的短期赔率显耀普及。

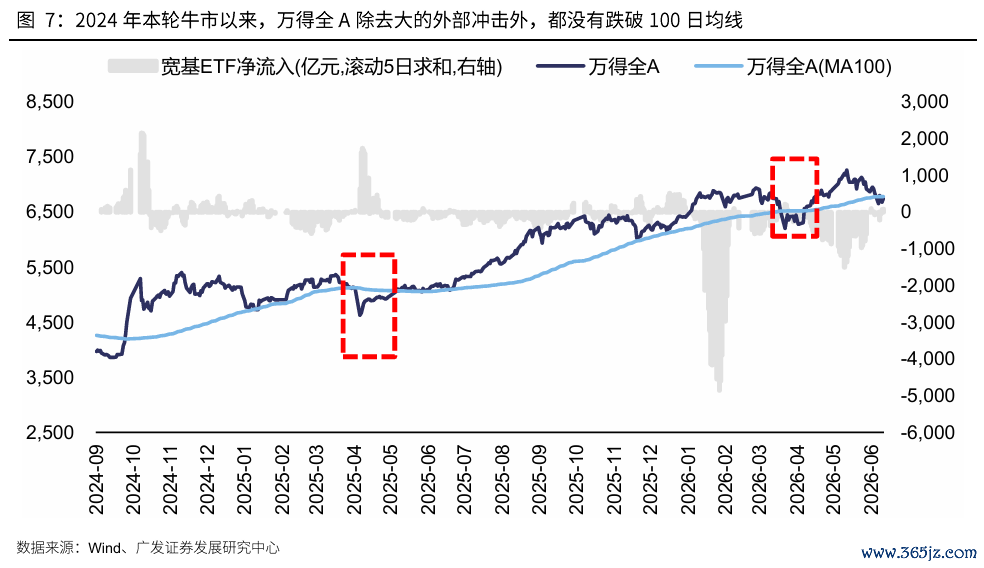

二、市集全体:靠近100日线位置,契机大于风险

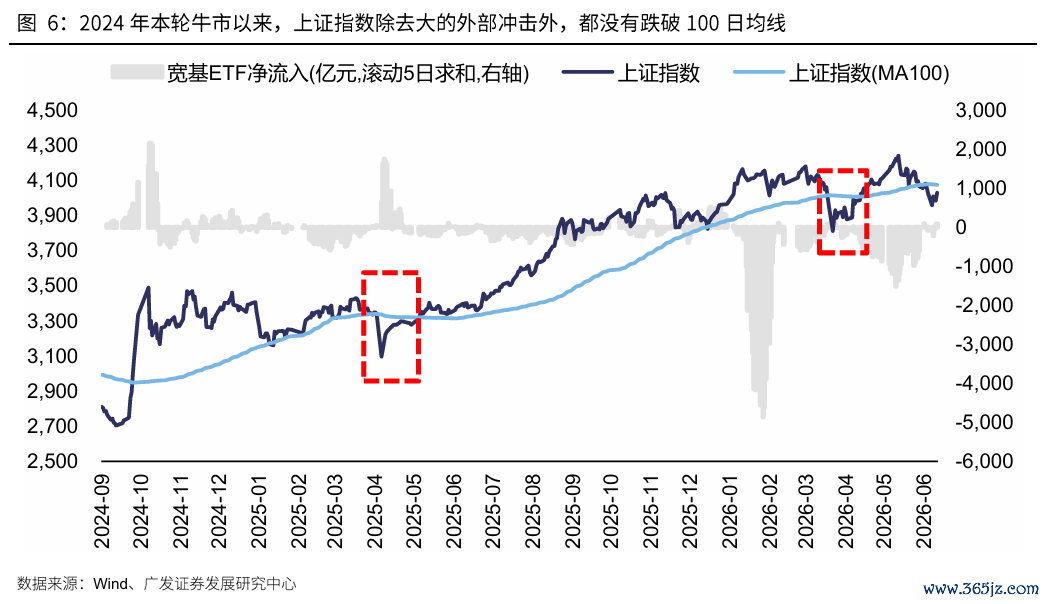

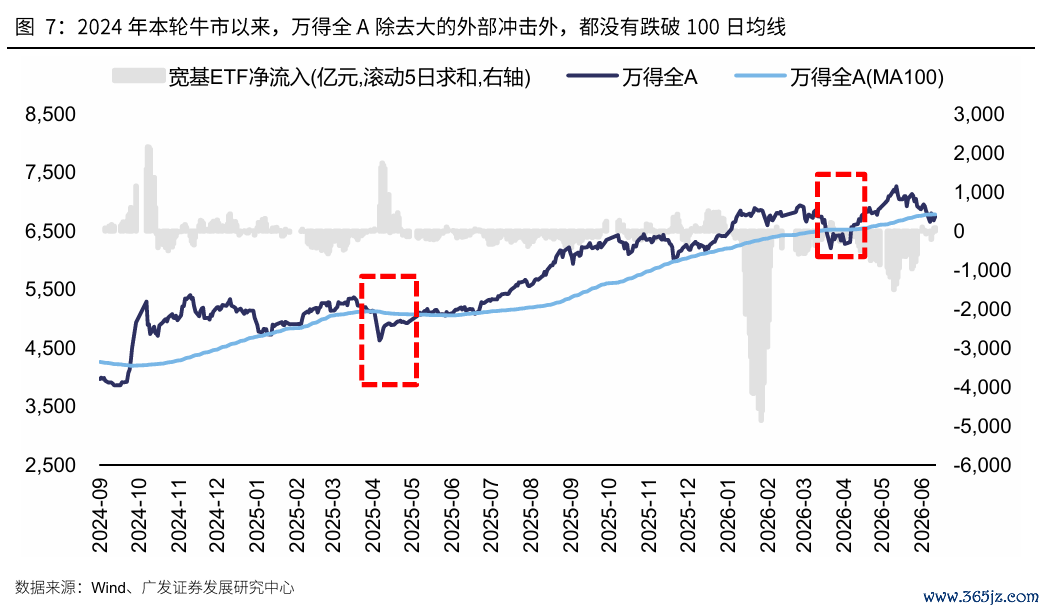

从市集的位置判断来看,中期维度上指数100日线不错当作一个参考坐标。

下图可见,自24年924以来,上证综指、WIND全A指数大大齐时间段齐在100日线以上运行。若是指数向下贴近100日线、短期呈现宽基ETF净流入提速;若是指数进取偏离100日线过多、宽基ETF可能阶段性净流出。

两段向下大幅击穿100日线的时段,分手是25年4月特朗普加征平等关税,以及本年3月好意思伊突破时间。

因此,若是莫得外部紧要“黑天鹅”情形,kaiyun集团(中国)有限公司现时岂论是上证综指、照旧wind全A,再度运行至100日线隔壁,这也基本上对应着市集的阶段性底部。

三、跟着外部扰动慢慢平息,市集再度左近财报订价窗口

近期一些外部的扰攘陆续靴子落地,市集6月下旬将再度回到基本面订价的窗口。

好意思伊场面在资格了数月的紧绷和对抗后,近期出现了应答;好意思国26年5月CPI同比增速合适预期。若地缘突破进一步走向安详,那么前期市集关于“高油价-高通胀-加息”的担忧将出现消化,或者至少短期继续大幅升级的概率不大。

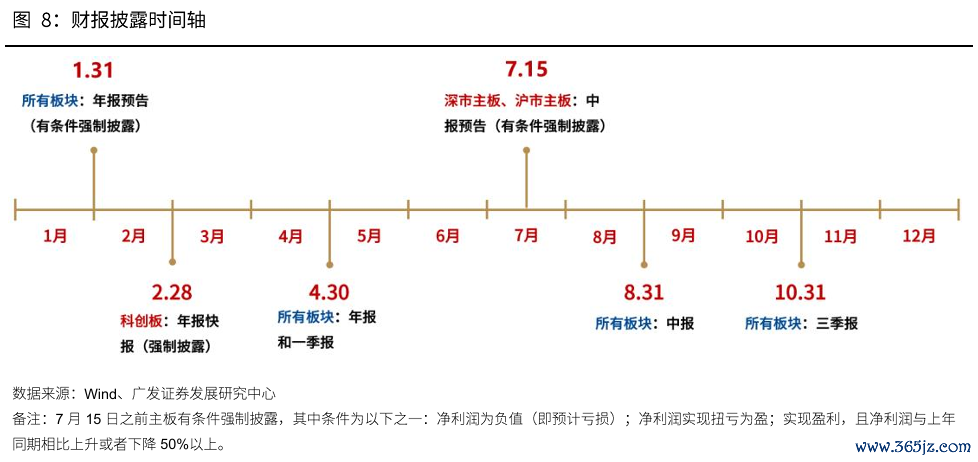

对应A股,6月下旬起将重新回到基本面订价主导的阶段。下图是A股最新的财报表示章程,6月末陆续开启、7月15日之前,沪深主板的中报预报将有条件强制表示。

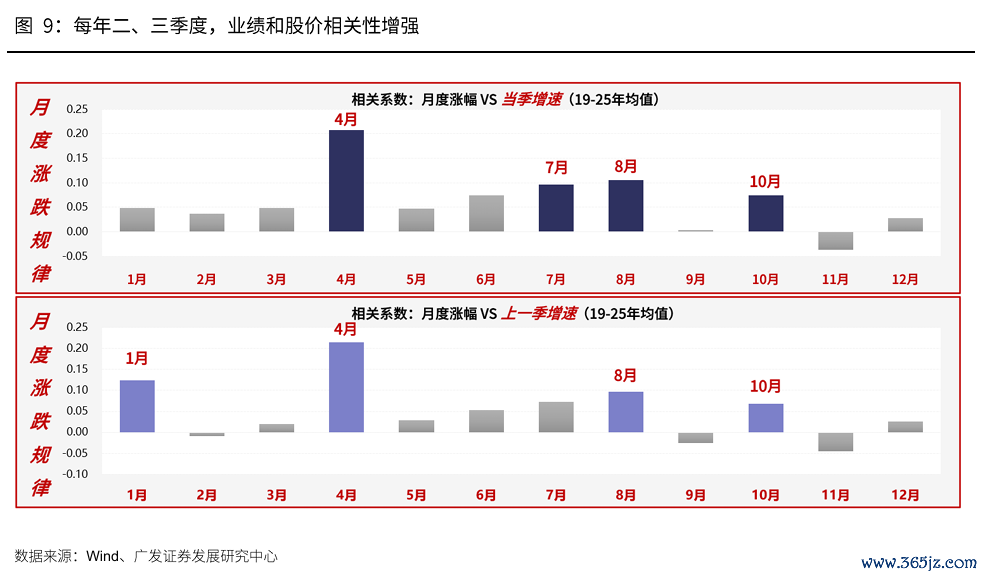

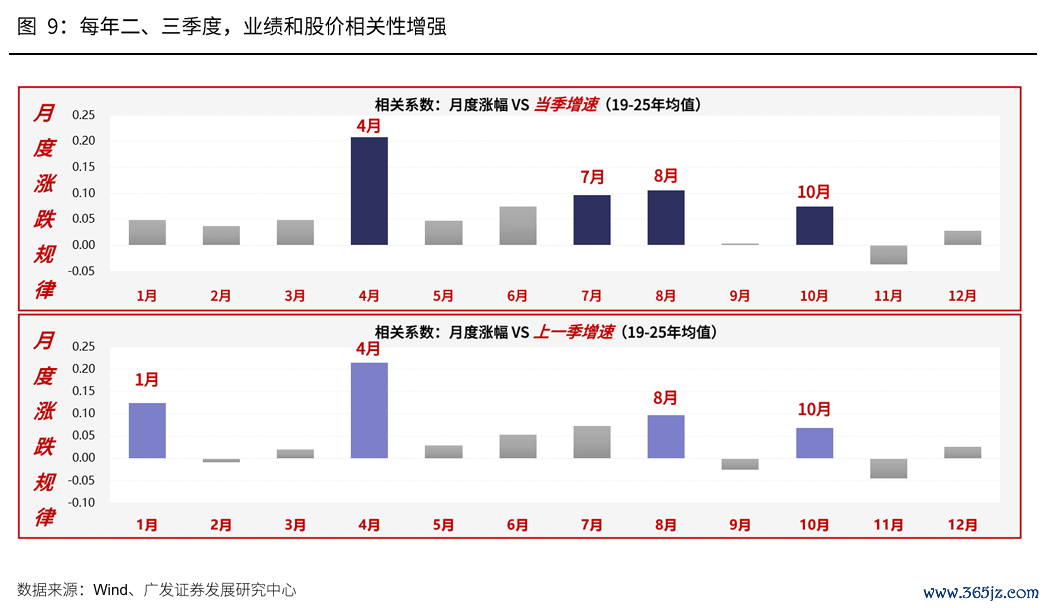

7-8月,A股股价走势与基本面的相干性再度抬升。从历史规矩来看,A股4月交游一季报、5-6月相对“不偏基本面”、7-8月交游中报。

四、回到决定格调的第一性旨趣,预测A股中报格调的裂口可能进一步扩大

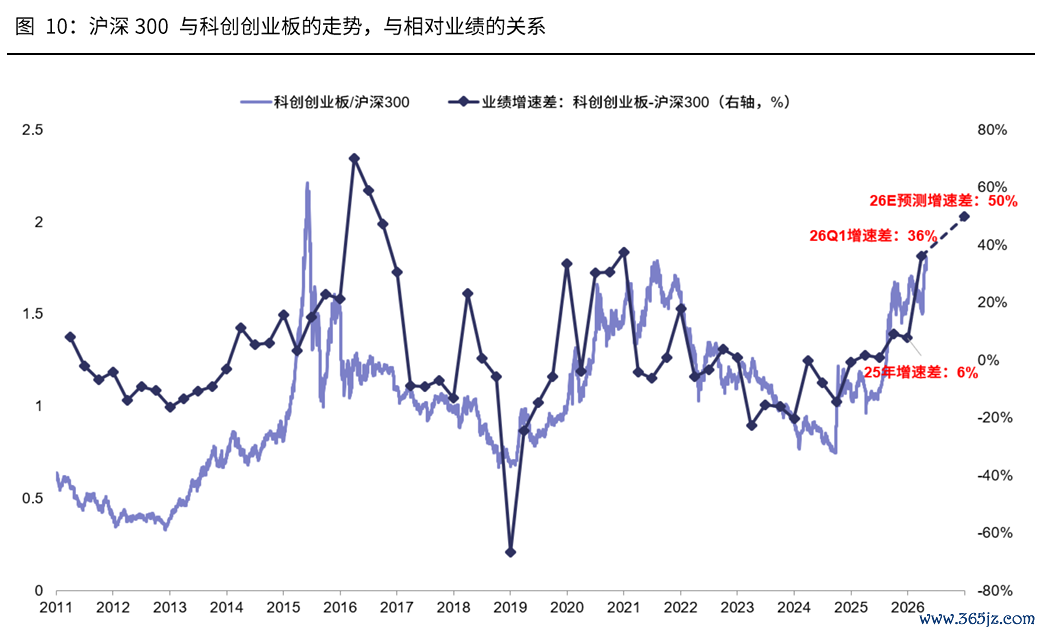

第一性旨趣:A股格调中期运行的本色决定身分,是【相对功绩上风】。 “科创创业板”VS“沪深300”股价运行的中期走势,大约围绕每个财报季、净利润增速的优劣来伸开,在中期维度上趋势的正相干性特别显着。

预测中报季,上图新兴/传统产业的盈利增速差,裂口还有可能进一步扩大——

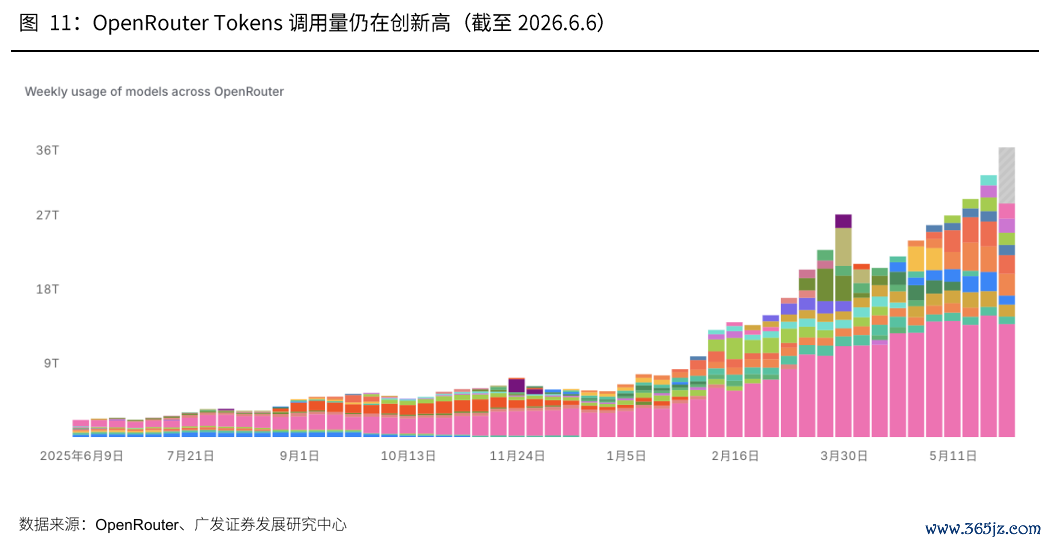

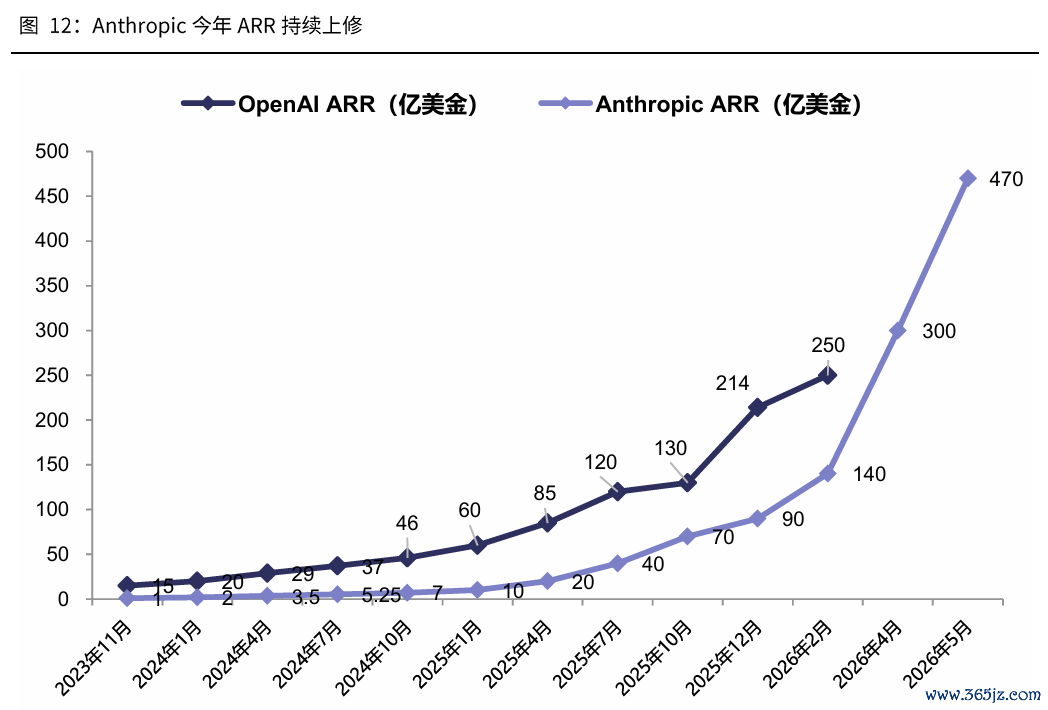

一方面,近期天下AI产业的推崇依然轰轰烈烈:

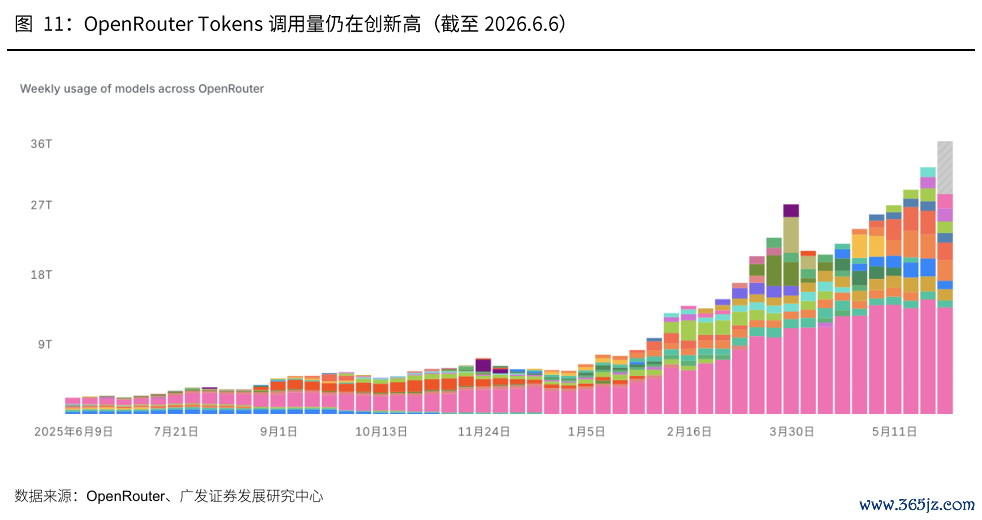

1. Tokens破钞显耀增长。OpenRouter平台调用的Tokens续鼎新高;Google I/O大会表示,限定26年5月,Google月破钞Tokens达3200万亿,同比增长超7倍。

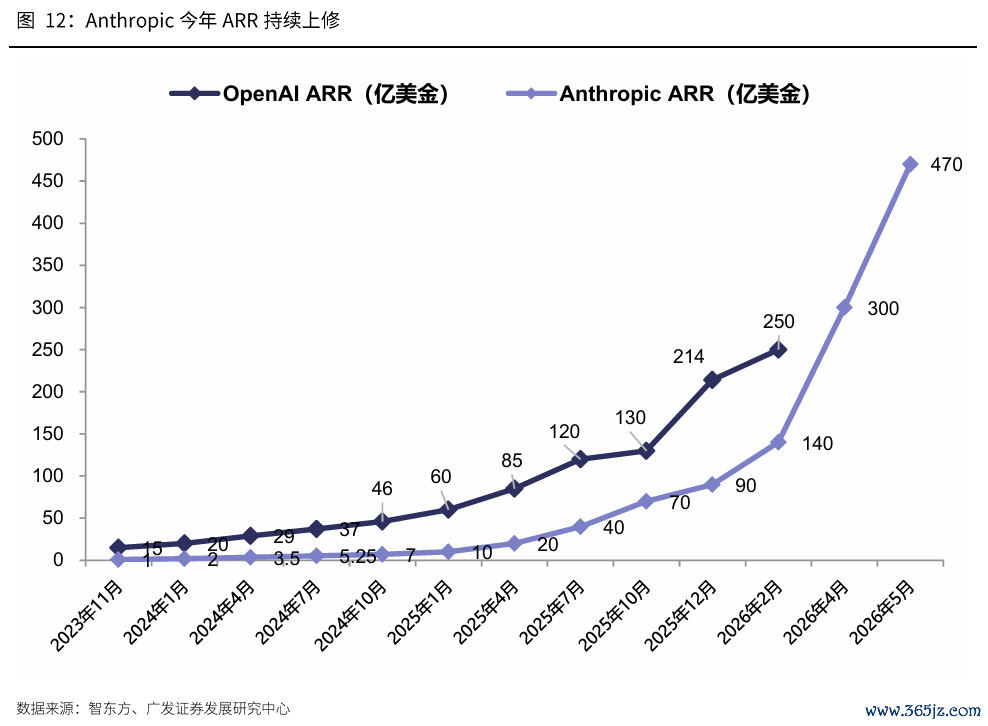

2. 模子厂ARR非线性抬升。Anthropic ARR在5月初上修至440亿好意思金,随后进一步上修至470亿好意思金。

3. 大厂继续有上修Capex的辅导。

另一方面,国内需求仍然较为疲软,开导动能不足:

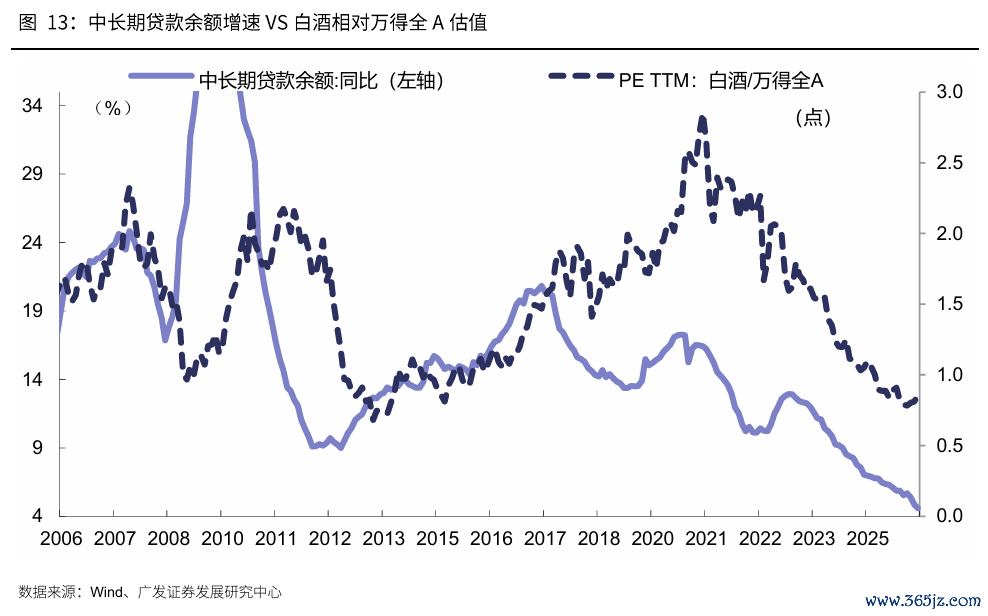

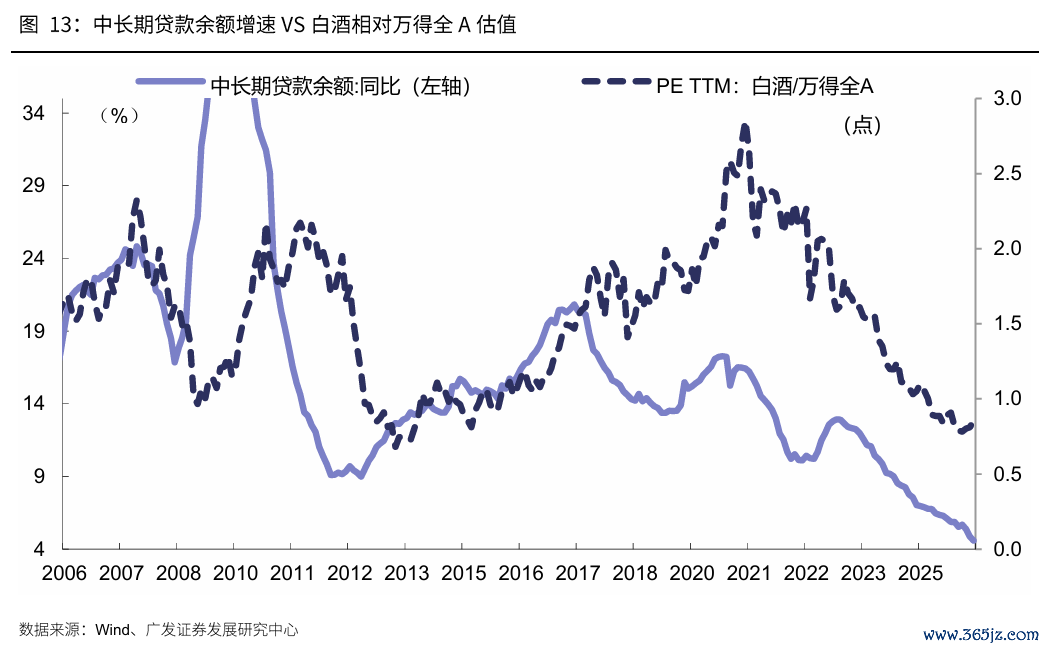

1.5月中始终贷款增速抓续回落至4.59%,白酒相对万得全A的估值与恒生科技净利润均随其同步承压,经济基本面对这两类钞票的相沿依然疲软。

5月社融结构中,住户中始终贷款同比多减1317亿元,企业中始终贷款同比多减3500亿元,仅靠单据冲量(同比多增4824亿)托底信贷,“单据强、中长贷弱”的方法,指向实体融资需求未见实质性回暖。白酒当作顺周期消费代表,恒生科技当作国内经济预期映射,在中始终贷款增速掉头向下、信贷结构抓续恶化之际,估值与盈利难有系统性开导。

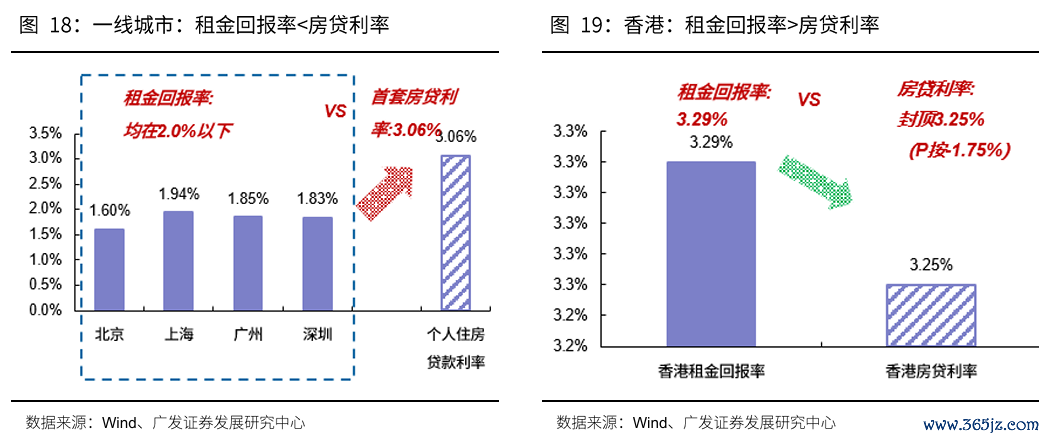

2.地产全体尚未见底,但城市之间钞票分化将会加重。固然当今全体钞票迷惑力难以触发雷同香港的“租购逆转”带来的价钱上行逻辑。但核心城市房价下落,购置门槛下降放大了购买基数的同期,也让一部分钞票抓有东谈主产生了惜售神志。以上海为例,当今新址库存去化周期不足9个月,二手挂牌消纳周期在7个月把握。翌日城市之间会呈现一定的钞票价钱分化趋势,核心城市、产业弯谈超车城市,有望领先企稳,而其他城市濒临更万古期的改动压力。

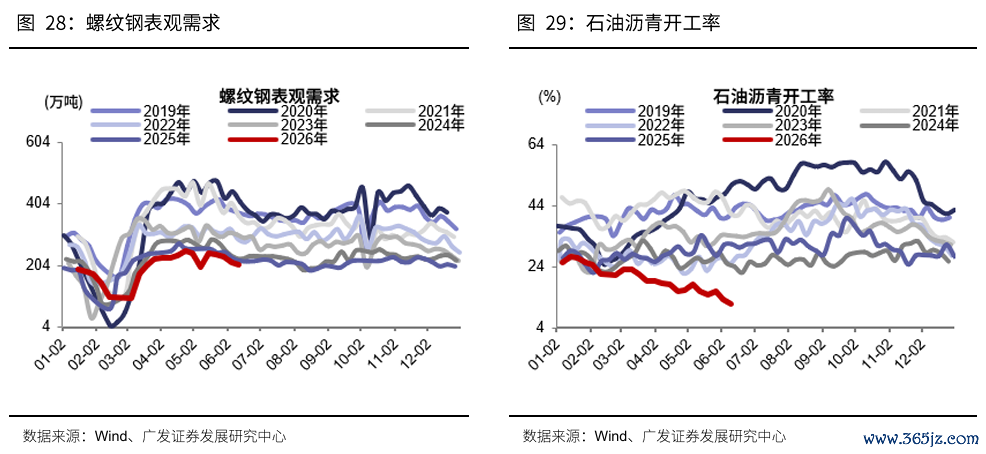

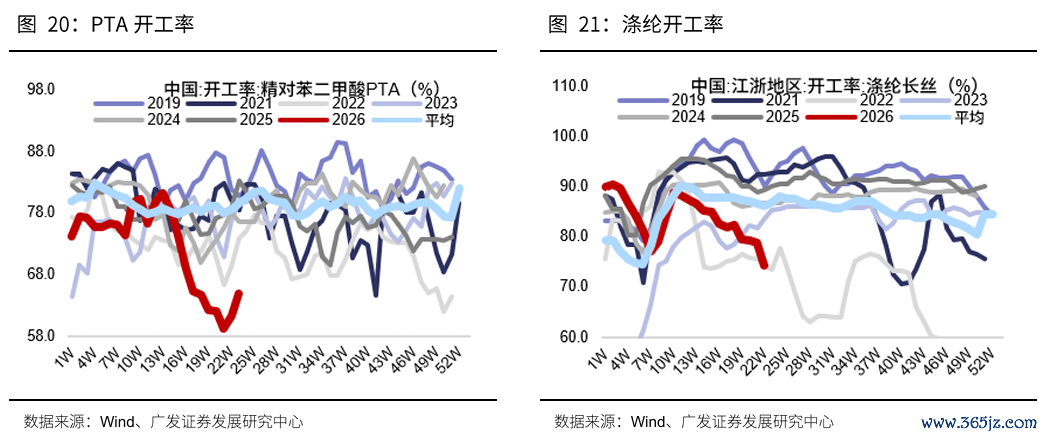

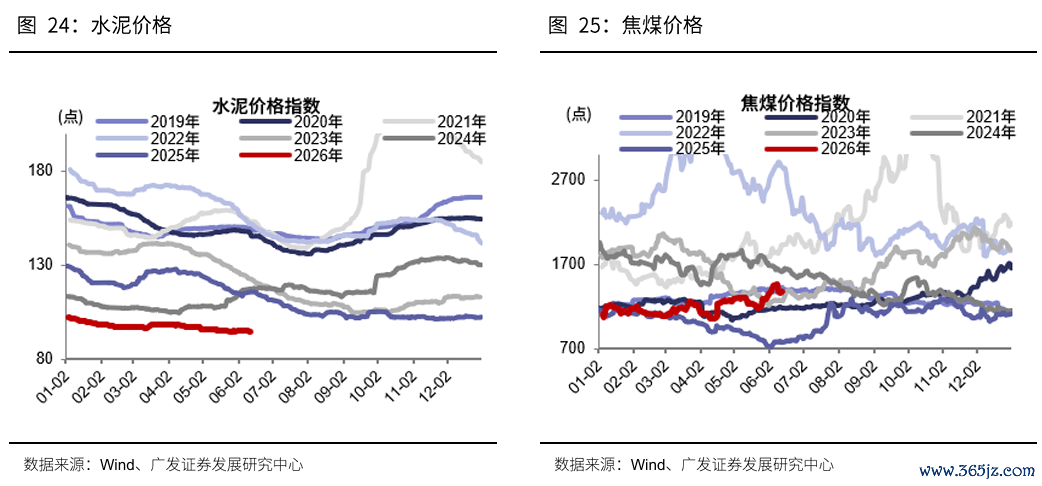

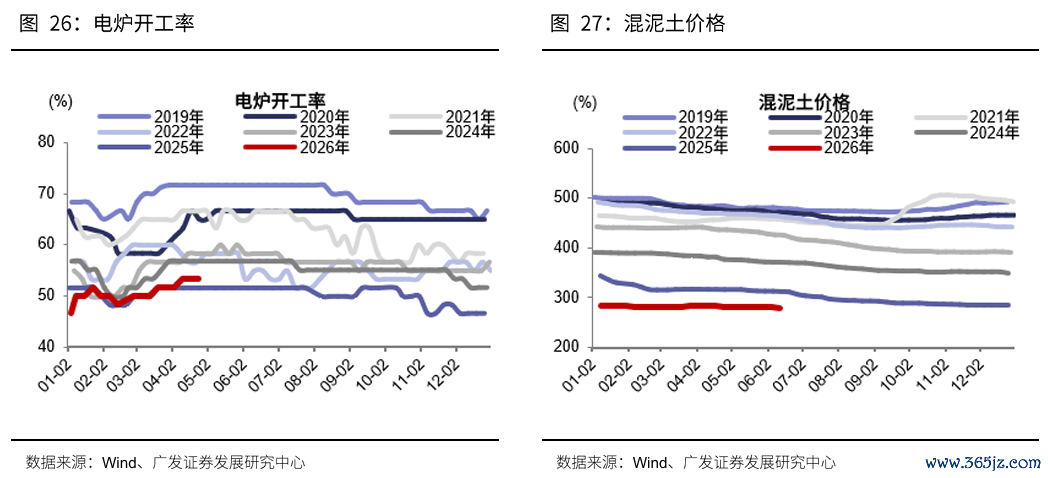

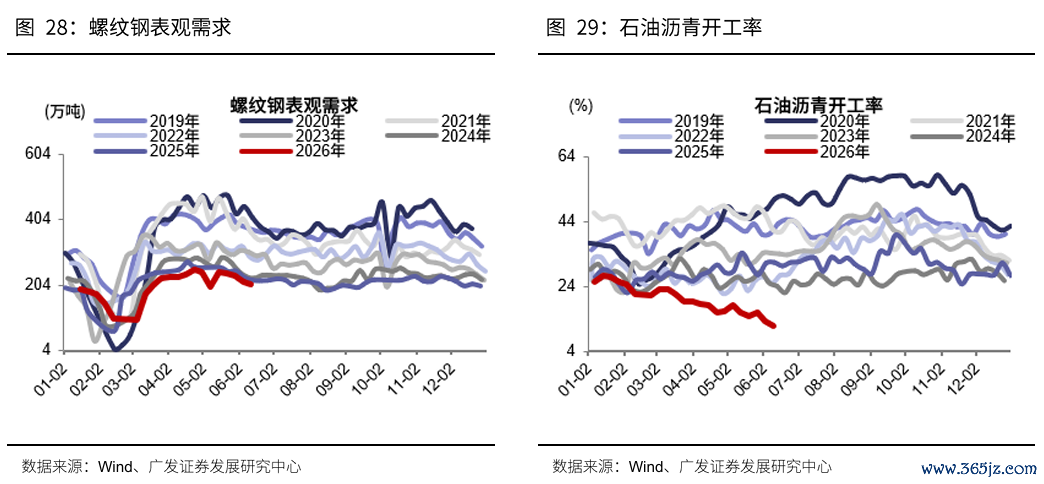

3.内需强相干行业的开工率、价钱低于季节性,需求开导仍然较慢:PTA、涤纶长丝、纯碱、PVC等开工率精深低于历史同期均值;电炉开工率、石油沥青开工率及螺纹钢表不雅需求相同处于季节性低位,水泥与混凝土价钱亦未见显着回暖。

格改动体来看:回到第一性旨趣,EPS和产业趋势仍然是驱动股价的核心。6月底驱动,按次参加A股中报预报、好意思股持重中报、A股持重中报的窗口期,国外算力板块(光模块、光芯片、PCB、光纤光缆)等6月份的改动可能又是再次布局的契机。

五、除了AI产业,近期一些其他温雅的标的:有色、储能、鼎新药

以中报当作锚点,近期投资者也较为温雅:除了AI、还有什么?咱们梳理了近期可能有边缘变化的潜在标的。

1. 有色

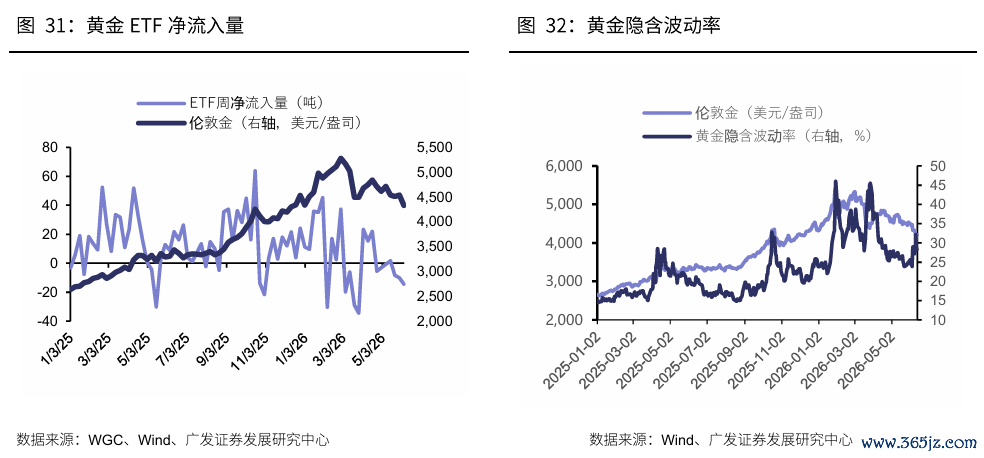

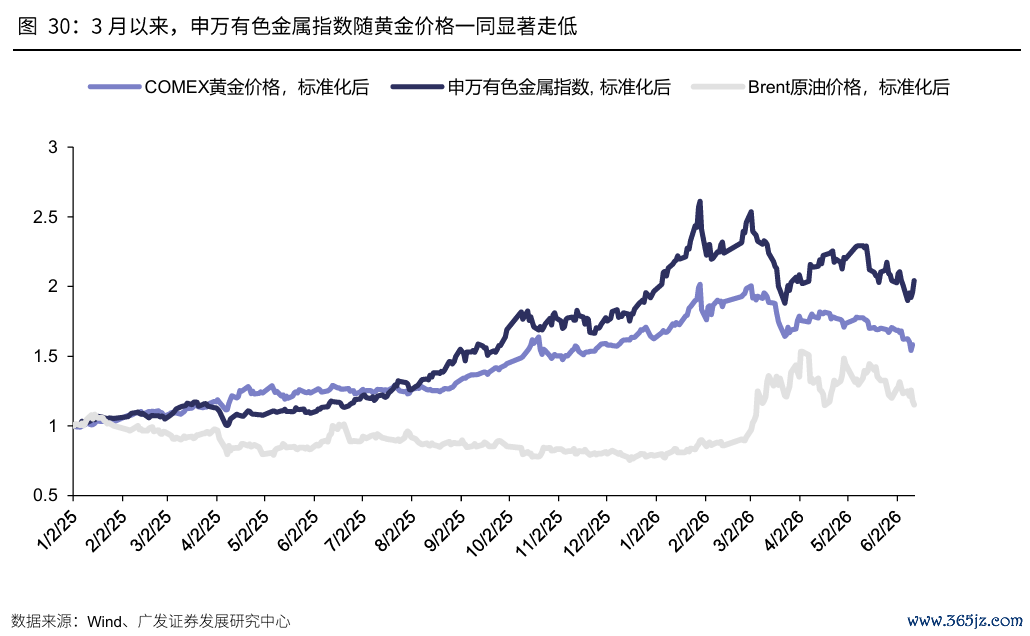

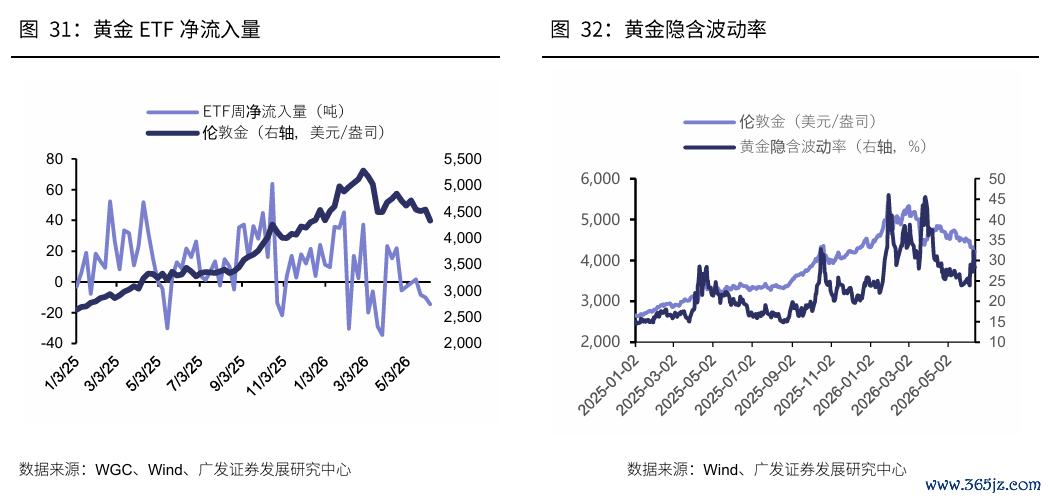

自本年3月好意思伊突破以来,有色板块受金属价钱株连,大幅下落杰出25%。当下订价过于悲不雅,后续有色板块具备超跌反弹的设立价值。前期,地缘抵抗气性导致的油价冲击推升通胀担忧,强化了市集对好意思联储保管高利率的预期,使黄金、白银等利率明锐型钞票承压,其中黄金价钱自3月2日盘中高点下落于今,最大回撤已超33%。跟着好意思国非农数据大超预期,加息预期快速升温,进一步压制有色金属和有色板块。

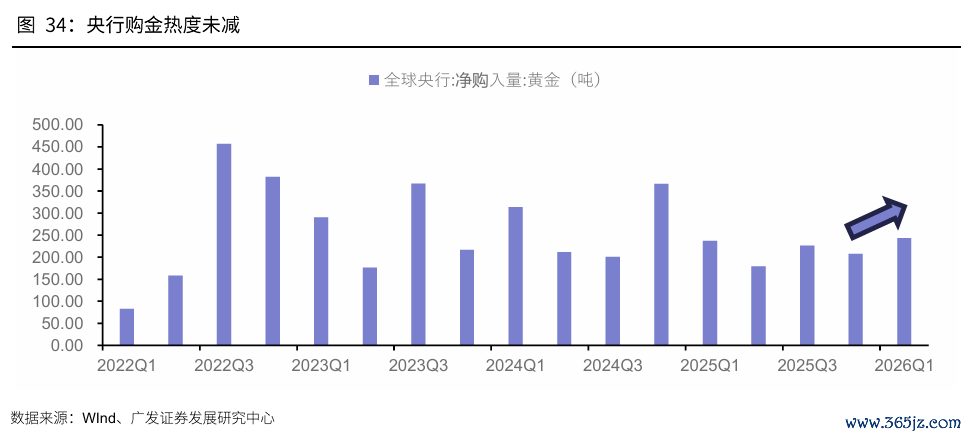

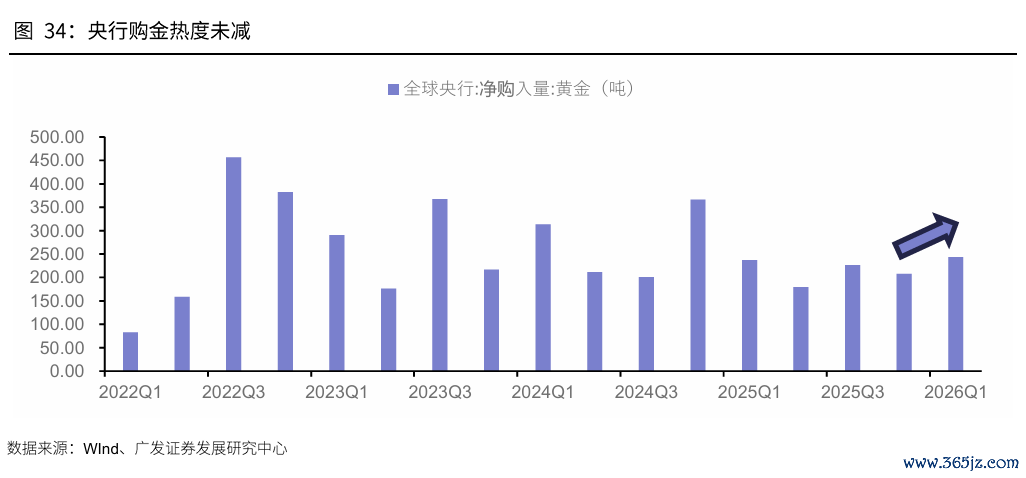

贵金属方面,咱们觉得本轮黄金牛市底层逻辑并未改变。在天下政府债务抓续延伸、好意思元储备地位弱化以及央行抓续购金配景下,黄金的中始终叙事依然解析。近期超跌或基于对流动性的过分悲不雅订价,现时位置已具有设立性价比。且非农数据以及好意思国通胀数据公布后,黄金的隐含波动率回落,且央行购金潮在2026Q1环比上升,后续有望迎来回转。

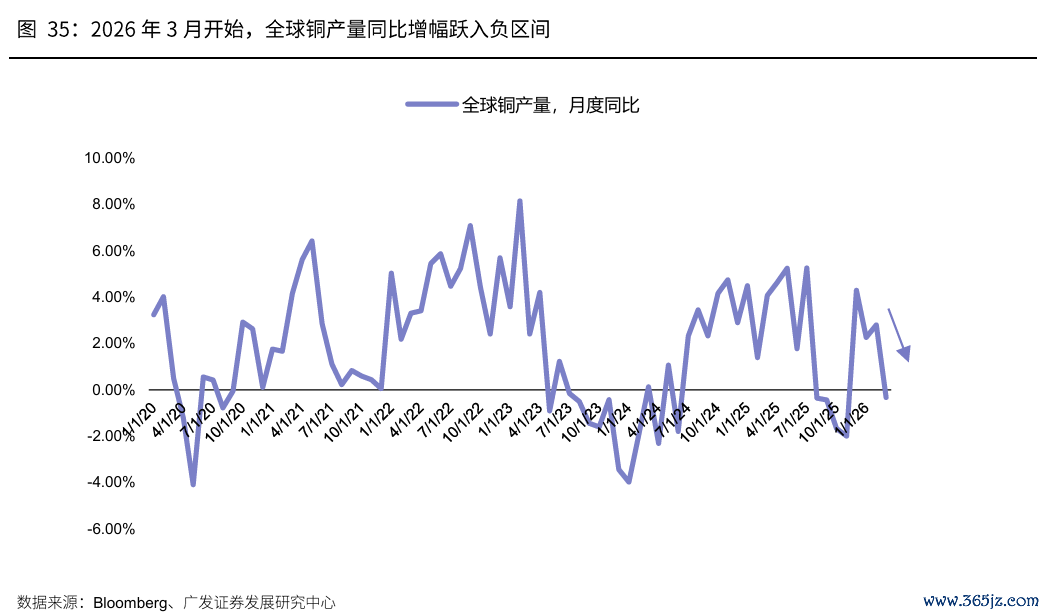

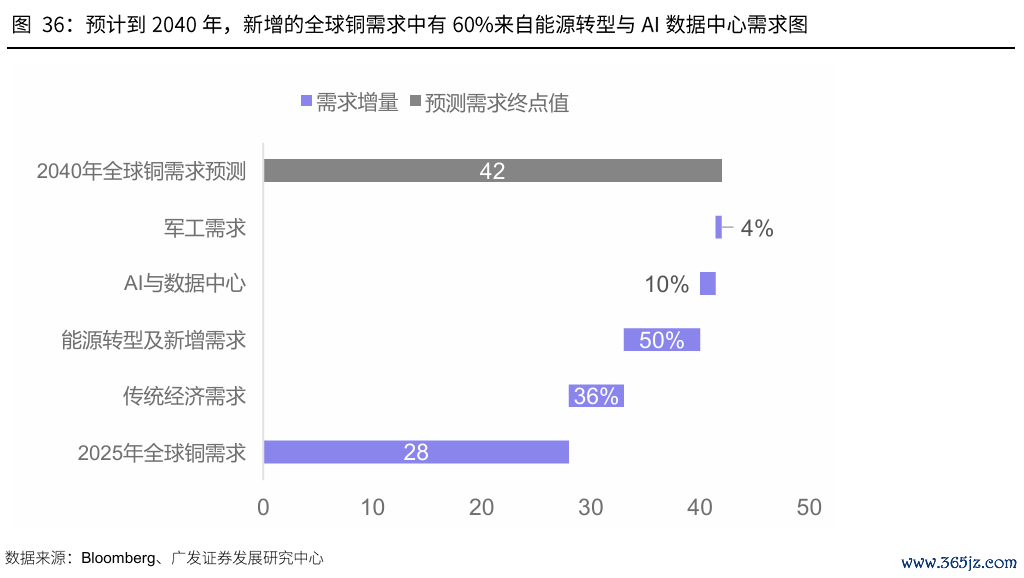

工业金属方面,从供需方法看,后续铜相同具备作念多价值。铜的核心矛盾在于需求端由电网投资、AI数据中心、电动车和工业电气化共同拉动,而供给端受制于矿山品位下降、新样子投产周期长和扰动频发,供需缺口具有更强的结构性特征。

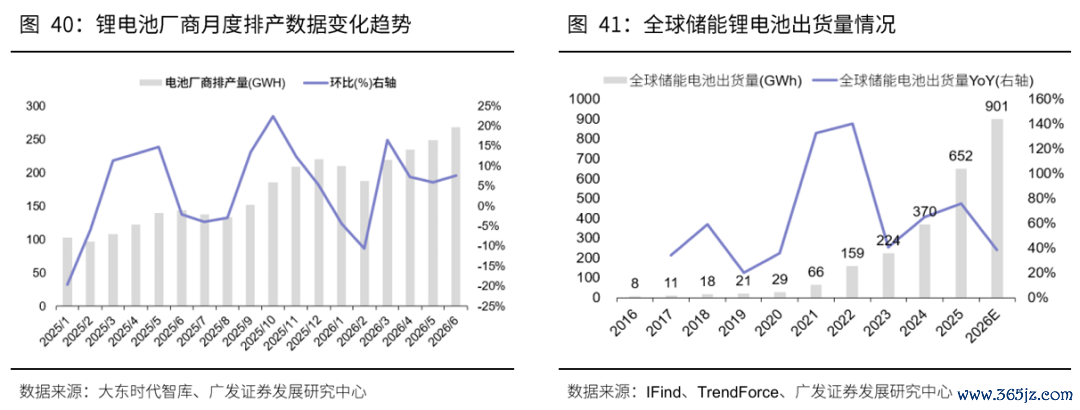

2.储能锂电

从行业一季报梳理来看,储能锂电是除了AI以外、基本面规复至拐点右侧的β链条。

大周期来看,25三季报起、储能锂电链条依然从供需两方面缔造了底部——公约欠债代表订单抓续规复;CAPEX自21年见高点、消化4年把握底部企稳;产业链各个设施不祥自满新一轮的订单增长、补库存、扩产能,包括锂电材料、锂电板、锂电开导等;储能开导也有企稳迹象。

本年二季度,碳酸锂价钱5月中上旬冲高、杰出20万元/吨以上,激勉市集对储能IRR和需求可抓续性的担忧,但近期碳酸锂价钱已从前期高点回落。

此外,锂电产业高频景气数据照旧较为强韧,也预示了中报功绩的韧性。2026年6月中国锂电(储能+能源+消费)市集排产总量约268GWh,环比+7.6%,天下市集能源+储能+消费类电板产量约281GWh,环比+7.3%,长入第四个月刷新历史峰值。产业侧保管在高排产、进步货、高景气预期的状态。

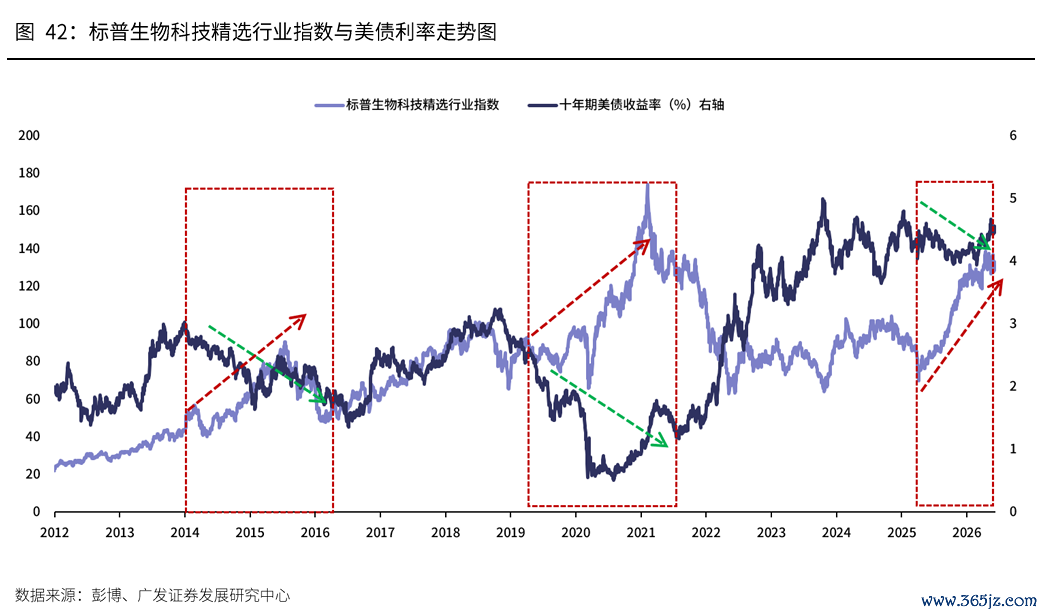

3.鼎新药

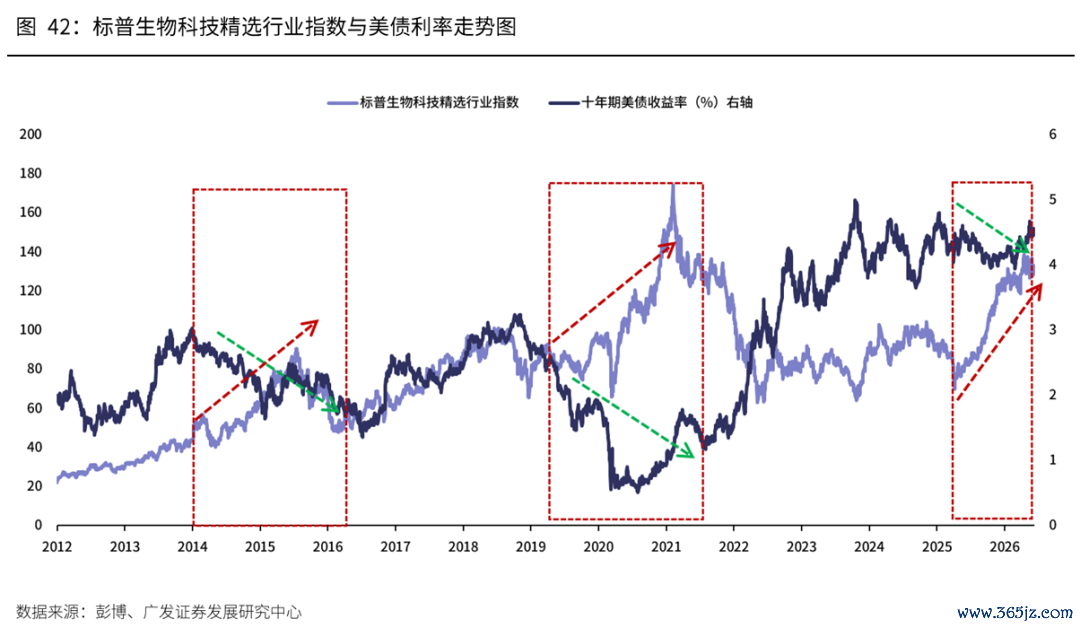

好意思股鼎新药板块走势与好意思债利率呈较为显耀的负相干关系。鼎新药的现款流结构偏向于弥远期,关于贴现率的明锐度更高。好意思股标普生物科技精选行业指数(XBI)与好意思债利率呈现负相干关系。

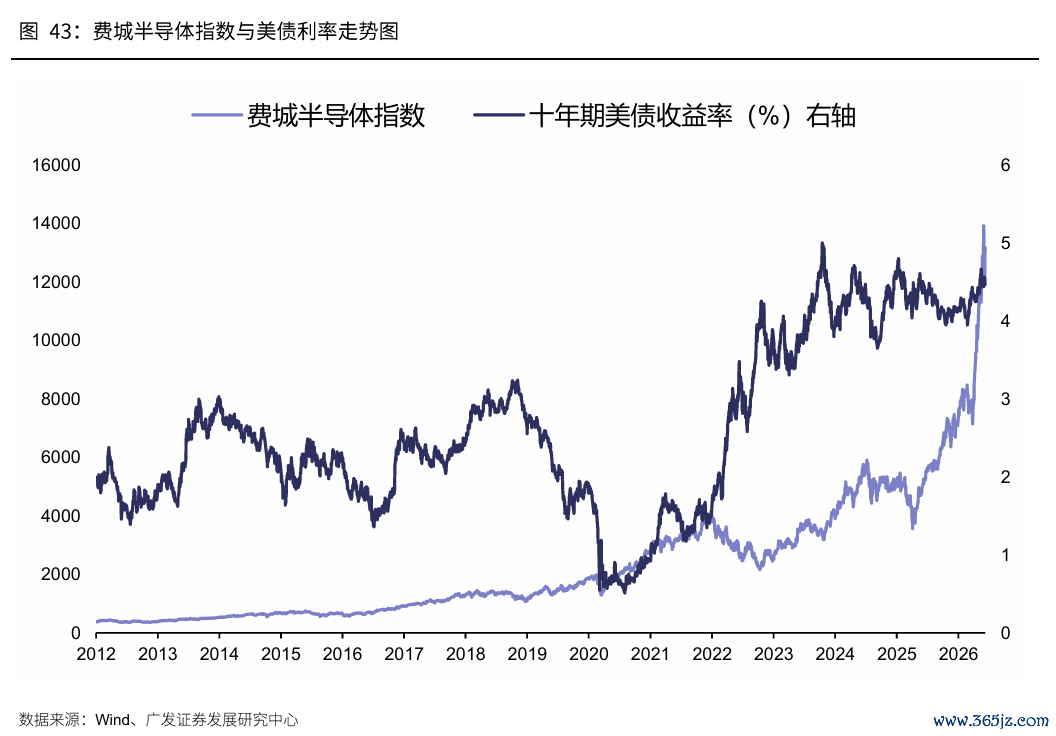

与之对应的是,好意思国费城半导体指数与好意思债利率就莫得显着的关系。由于天下半导体产业周期时通常会有爆发,那么关于无风险利率的变化并不是尽头明锐。

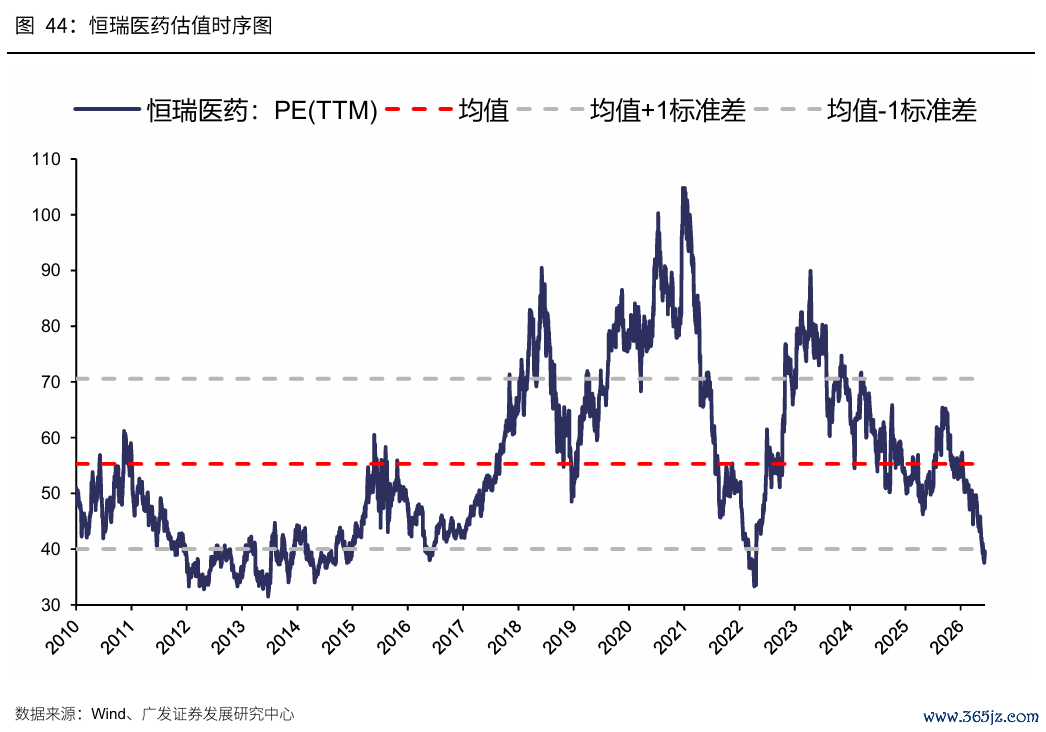

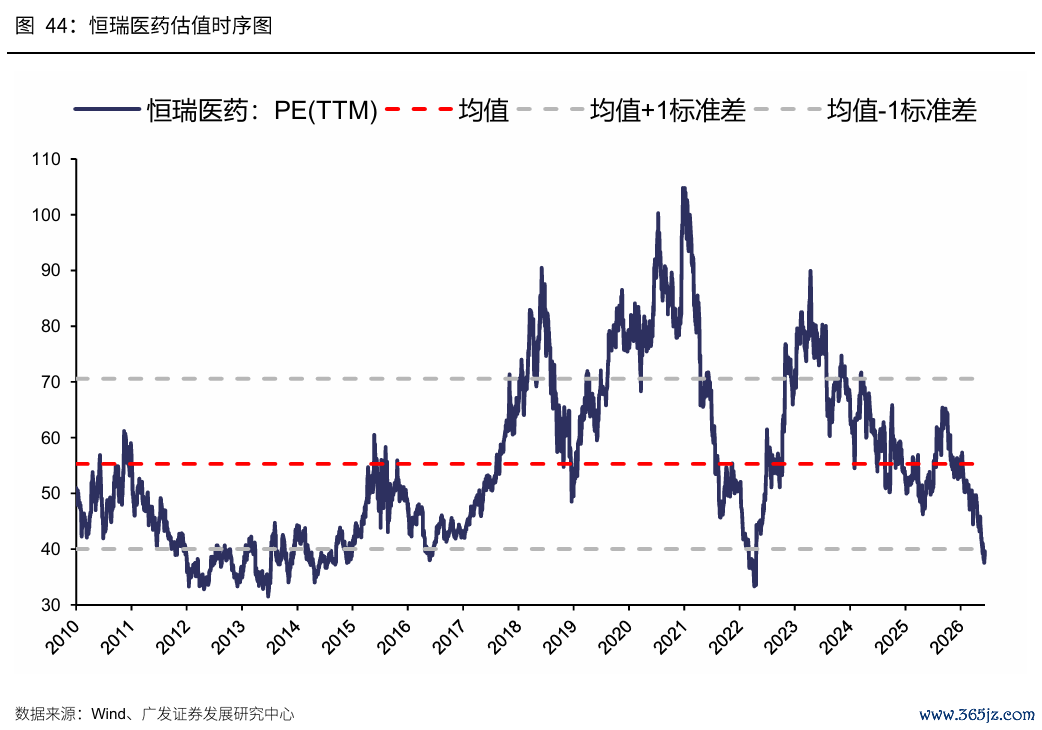

当今恒瑞医药的估值依然处于均值-1X轨范差以下。若好意思伊突破应答、通胀预期安详、好意思债利率核心阶段性回落,那么鼎新药也会迎来阶段性的设立时机。

本文开端:晨明的策略深度念念考

风险领导及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资建议,也未探讨到个别用户稀疏的投资宗旨、财务情景或需要。用户应试虑本文中的任何看法、不雅点或论断是否合适其特定情景。据此投资开云世界杯,背负自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:开云世界杯 认准官方渠谈购买 “五一”假期这些意见还过剩票

下一篇:开云世界杯 袁方任云南省副省长

备案号:

备案号: